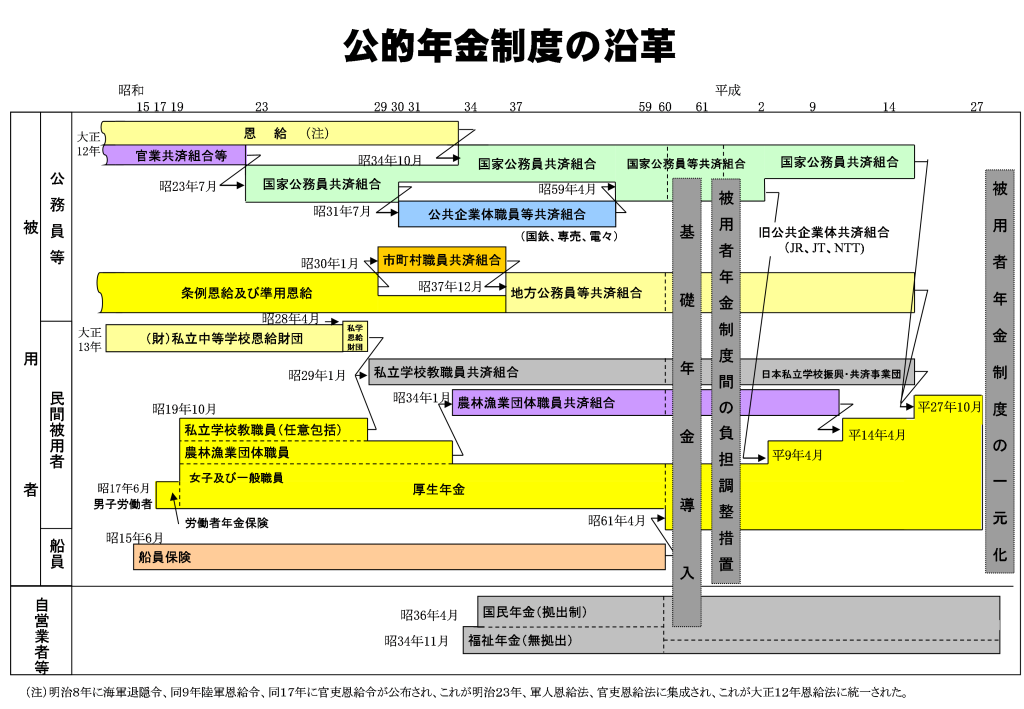

公的年金の歴史(始まりは明治8年)

明治8年の恩給制度/明治38年の職工組合/昭和17年の労働者年金法 から

<公務員等> 恩給制度

<民間被用者> 昭和17[1942]年に労働者年金保険法

<自営業者等> 昭和36[1961]年、「国民年金法」が施行され、国民皆年金が実現した。ただし、国民年金に含まれるのは、定額部分(基礎的な部分)のみで、報酬比例部分は「給付にも納付にも」含まれていない。被用者(サラリーマン)の公的年金とは制度的に異なる。

<国民年金の問題点>国民年金は納付に報酬比例部分が含まれておらず、<共済制度>とはなっていない。例えば、英国の公的年金制度は、旧制度の時代から自営業者にも報酬比例部分の保険料納入義務が課せられていた。これは、2016年4月からの「一層型定額年金制度」でも同じで、報酬比例部分の納付があったからこそ、定額年金(目的は低年金層をなくす)が実現できたと言える。国民年金には速やかな改革が必要だが、まだどこからも発議されていない。

公的年金受給額( 月 平均は男性166,606円、女性107,200円)

公的年金年間受給額 = 老齢厚生年金 + 老齢基礎年金(国民年金)

= 平均報酬標準額

例2)年収400万円(夫)+ 3号被保険者(妻)⇒年264万円(月22万円)/世帯

例3)年収400万円(夫)+ 同400万円(妻)⇒年398万円(月33万2000円)/世帯

例4)年収700万円(独)⇒年250万円(月20万8000円)

例5)年収700万円(夫)+ 3号被保険者(妻)⇒年315万円(月26万3000円)/世帯

例6)年収700万円(夫)+ 同400万円(妻)⇒年449万円(月37万4000円)/世帯

例7)年収700万円(夫)+ 同700万円(妻)⇒年500万円(月41万7000円)/世帯

平均標準報酬月額×7.125/1,000×加入月数(平成15年3月以前) ← 用語に注意。下記参照。

■国民年金 = 83万1700円 × 保険料納付月数 ÷ 480、満額が

受給開始年齢の引き上げ(60歳→65歳)にあたり、かつて「特別支給の老齢厚生年金」制度があった。この制度では、対象者が65歳になり、本来の受給が始まると支給額が少なくなることがあったため、差額を解消するために経過的加算が設けられていた。現在では、国民年金の納付期間が満期に満たない人が、対象年齢である20歳~60歳に縛られずに、満期まで納入できる仕組みとして機能している。60歳以降に2年間働くことで老後の年金が「約4万円/年」加算される。経過的加算は今後見直される可能性もある。

配偶者が65歳未満で、年金を受給していない場合の措置。

平成15年4月の総報酬制導入以後、標準報酬月額と「賞与を合算した額」となり、「平均標準報酬額」と呼ばれようになった。

<平均標準報酬月額>

「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割った額で、年金額の計算の基礎となる。平均標準報酬月額の算出にあたり、過去の標準報酬月額を現在の価値に換算するため、実際の標準報酬月額に再評価率をかけて計算する。

公的年金保険料(雇用者も 同額の保険料 を支払っている)

厚生年金保険料

⇒

国民年金保険料 ⇒ 年210,120円(月17,510円, 令和7年度)、

※給与分が26.7万×0.0915×12=24,431円×12、賞与分が40万×0.0915×2=36,600円×2回

(例2)

※給与分が46.7万×0.0915×12=42,731円×12、賞与分が70万×0.0915×2=64,050円×2回

例1,2で示したサラリーマンが、実際に納付している保険料は、各々年73万円超(例1)および年128万円超(例2)であることに注意しよう。基礎年金(国民年金)に上乗せするために、年間52万円超(例1)/107万円超(例2)の保険料年を負担しているわけで、1/3以下の保険料で1/2の給付を受けている国民年金は優遇されている。ただし、国民年金はあくまでも基礎年金であり、報酬比例部分は全く含まれておらず、それゆえ低額でもある。個人事業主は国民年金(基礎年金)に加えて、相応の負担(個人年金による報酬比例部分の補填)を考えるべきで、この辺りが理解できていないと、悲惨な老後を送ることになる。繰り返すが、個人事業主の公的年金はサラリーマンのものとは制度的に異なる。個人事業主の場合には、勤務先企業からの保険料納付もないため、この部分は個人で掛けるべきとも言える。

※

世帯年金の視点: 次世代の共働き夫婦の年金受給見込み額

サラリーマン夫婦の「世帯年金」を考えると、共働きが一般的になった今日、前世代と比較して受給額は増えると見込まれる。前世代の1.5倍程度の受給が期待でき、離婚することがなければ、かなりリッチな老後が待っていると言えよう。ただし、この想定は「現在の二層型年金制度が継続した場合」で、英国のような一層型定額年金制度が導入されると、前世代よりは増えるが、中所得層以上が頭打ちとなる。

共働き夫婦の年金

(共働き1)平均年収400万円(夫)+ 同400万円(妻)⇒ 年398万円(

(共働き2)平均年収700万円(夫)+ 同400万円(妻)⇒ 年449万円(

(共働き3)平均年収700万円(夫)+ 同700万円(妻)⇒ 年500万円(

夫婦片方のみ就労

独身者

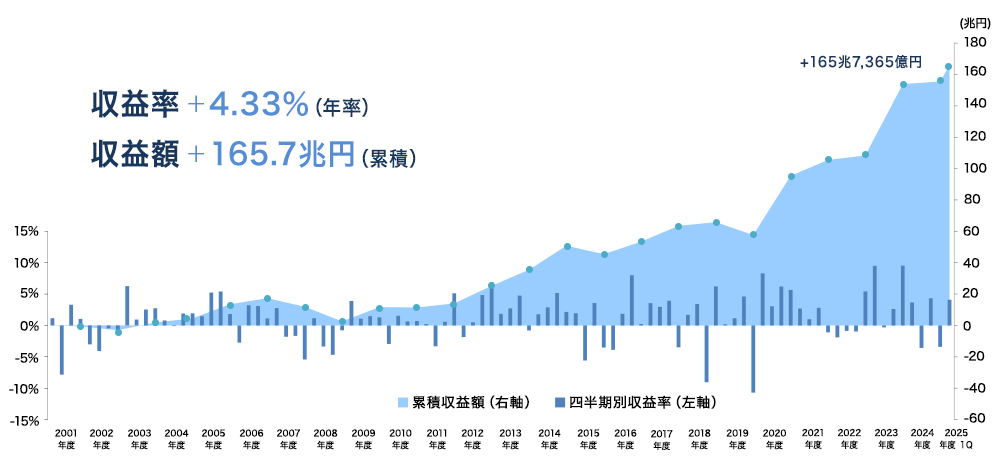

賦課方式と積立方式(運用金260兆円超の賦課方式)

GPIF

主要国(アメリカ、イギリス、ドイツ、フランス、スウェーデン)の年金制度は「賦課方式」で、現役世代が納める保険料で、その時々の高齢者世代に年金を給付するスタイルだ。日本の公的年金も同じく賦課方式だが、GPIF(年金積立金管理運用独立行政法人)は、2025年度第1四半期末現在で、260兆243億円の運用金を保有している。これは、ノルウェーのGPF-G(ノルウェー政府年金基金-グローバル)と並んで世界最大規模(共に250兆円超)で、「積立方式」(納めた保険料が積み立てられ、将来自分に年金として戻る)ではないが、かなりの積み立てもあるといえる。GPIF https://www.gpif.go.jp/operation/the-latest-results.html から転載